北京市民张蕾(化名)2019年购买了华夏人寿保险公司的重大疾病保险,投保一年半后被查出乳腺癌,她要求出险时,保险公司以她投保前患有宫颈疾病等而未告知拒绝理赔,认定她存在“重大过失未履行如实告知义务”的情况,取消保单,退还了23000元保费。

张蕾购买的四项险种,其中重疾险每年保费11500元。 本文图片均为受访者供提供

对此,华夏人寿保险公司工作人员4月22日回应澎湃新闻(www.thepaper.cn)称,虽然张蕾与线下保险代理人就病情进行过沟通,但投保是在线上进行的,由于张蕾在线上对高血压、妇科疾病就诊史等情况点击了“否”,相当于投保人没有履行告知义务。

张蕾说,她曾明确告知保险代理人自己患有宫颈疾病,对方表示“不影响投保”。此外,她称从未患有过高血压,更没有过就诊经历。

上海锦天城律师事务所律师窦贤尚认为,保险合同属于严谨、专业性强的合同,涉及减轻和免除保险人责任的条款,保险公司需对投保人作出明确说明和详细解释,而保险代理人就是代表保险公司与投保人对接投保事宜的,“投保人向保险代理人告知了病情,保险代理人也明确解释‘不影响投保’,并指导她勾选了‘否’,可以认为投保人已履行了相应的告知义务。”

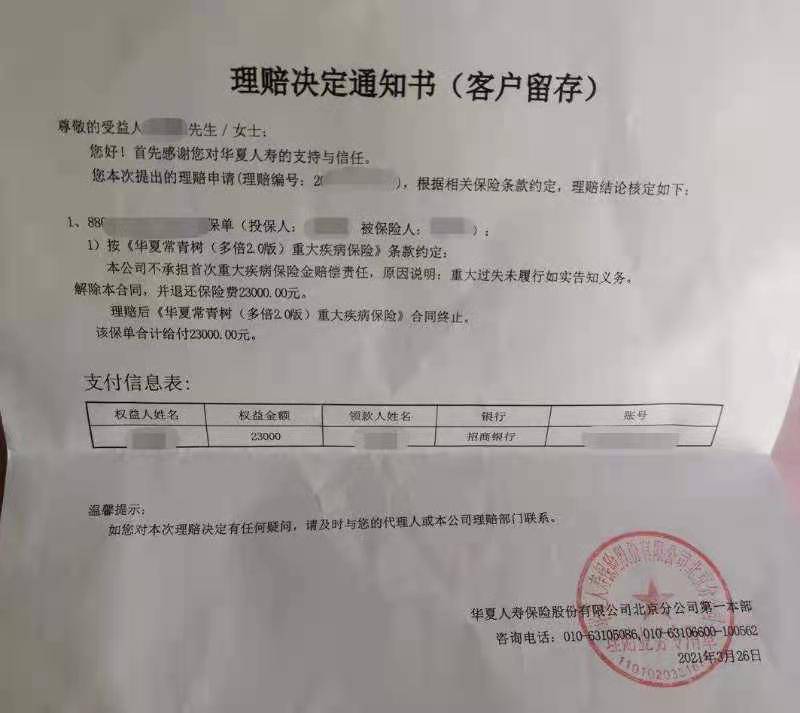

保险公司出具的《理赔决定通知书》购重疾险后患癌理赔被拒

张蕾告诉澎湃新闻,2019年4月,华夏人寿保险北京分公司的一名保险代理人联系她,并向她推销一份重疾商业保险,“这个人一直是我的微信好友,我原本不想买的,因为公司已经给我们买了重疾险,但在他的劝说下,想着多一重保障也没有坏处,就买了。”张蕾说,由于自己从未购买过商业保险,对出险可能面临的问题也没有防备。

2019年6月2日,在保险代理人的推荐下,张蕾购买了华夏人寿保险公司的华夏常青树多倍2.0版重大疾病保险、康平意外伤害保险、华夏附加意外住院津贴医疗保险、附加意外伤害医疗保险四类险种,并一次性支付了首年保费11735元,其中重疾险每年保费为11500元,需缴纳20年。

张蕾说,保险代理人和她约在一家餐厅填写保单,“代理人指导我用电子设备来填写,我记得当时有一堆东西要填,也有很多条款,他让我怎么签名、怎么选,我就跟着操作了。”根据张蕾提供的保险合同,该合同条款中关于重大疾病保险的疾病定义共有100种,其中包括恶性肿瘤、急性心肌梗死等。

在购买保险一年半后,2020年12月,张蕾检查出患有乳腺癌,同月18日她进行了乳腺癌手术。术后第三天,她联系华夏人寿保险公司的客服热线,要求就乳腺癌手术的费用进行理赔。“手术费一共花了几万元,但后续还要一直进行化疗、放疗和药物治疗,目前是每三周要去医院进行一次化疗,一次费用约1万元。我购买的重疾保险保额是50万元,如果正常出险,应该获得50万元理赔。”

按照客服要求,2021年2月22日,张蕾前往华夏人寿保险北京分公司提交了医院病理材料、消费记录等理赔材料。然而在审核后,保险公司方回复她的结果是“拒赔”,“他们说我当时投保时有宫颈疾病的就诊记录,而没有告知保险公司。”

对此,张蕾说,在投保填写“个人情况告知书”时,她就曾明确告知保险代理人,自己因宫颈疾病正在治疗,是否影响投保?但对方表示没有住院记录就不会影响投保,并指导张蕾在“妇科疾病”询问一栏中勾选了“否”。

张蕾说,多次协商后,华夏保险公司又要求她提供妇科疾病的复查结果,她提交了材料,3月26日,她收到了《理赔决定通知书》,称由于“重大过失未履行如实告知义务”,公司不承担首次重大疾病保险金赔偿责任,并解除合同,退还保费23000元。

保险公司单方面拒赔并取消保单的行为让张蕾十分不能理解,“购买保险时我的情况都告知了保险代理人,他指导我填写的个人情况告知书,现在出险时又说不能以保险代理人的话为准,那消费者也无法辨别啊。”

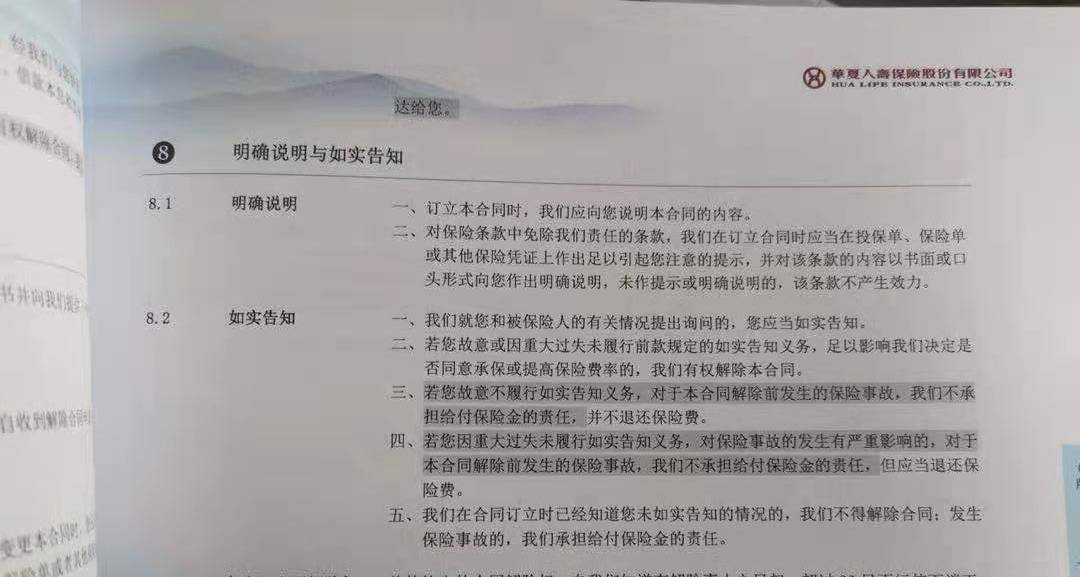

《保险合同》中关于“明确说明与如实告知”的规定。华夏保险:投保人未履行告知义务

根据张蕾提供的保险合同,其中关于“明确说明与如实告知”的第一条和第四条规定:“我们就您和被保险人的有关情况提出询问的,您应当如实告知。若您因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,对于本合同解除前发生的保险事故,我们不承担给付保险金的责任,但应当退还保险费。”

另根据《中华人民共和国保险法》第十六条,其中关于投保人的如实告知义务规定如下:“订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。”

4月22日,澎湃新闻就此事联系了当时负责张蕾保单的保险代理人,该代理人表示,在购买保险时,张蕾确实如实向他说明了自己有宫颈方面的疾病,也在医院就诊过,“我当时去问了公司同事,他们说影响不大,就正常签了保单,现在公司给出的拒赔理由我也很诧异,作为保险代理人也很为难。”该代理人说,他目前已经离开华夏人寿保险公司,但也在协助张蕾和公司进行沟通。

同日,华夏人寿保险公司工作人员针对上述情况回应澎湃新闻称,公司确实拒赔了张蕾的重疾保单,但并非单方面取消保单,而是根据《中华人民共和国保险法》第16条规定,因投保人未履行如实告知义务,而做出的退保判定。

“我们查阅了就诊记录,发现她2013年起有多项疾病的就诊记录,包括高血压、阴道炎、宫颈病变等既往病例,但在投保时填写的《个人情况告知书》上都勾选了‘否’,比如第12条‘您是否因患乳腺疾病、妇科疾病而接受过医师的诊查、治疗、用药或住院手术?’也勾选了否,相当于没有履行告知义务。”该工作人员表示,虽然张蕾在线下把情况告知了保险代理人,但投保是在线上进行的,需要投保人亲自操作,出险时也以保险合同上《个人情况告知书》里告知的内容为准。