居民能省多少钱?

尽管今年以来5年期以上LPR(贷款市场报价利率)已经累计下调了35个基点,加上央行对新增首套房房贷最低利率下调20个基点,当前国内首套房的商业贷款利率最低已经降至4.1%。

但相比之下,房贷依然较经营贷等其他贷款品种属于“高成本”贷款,尤其对于几年前购房的居民来说,挂钩LPR需要一年调整一次,还存在等待周期。加上存款利率下行、理财收益不佳等因素影响,提前还贷甚至试图用低成本的经营贷“置换”房贷的现象更加明显。

这一背景下,转换为成本更低的公积金贷款的确不失为一个两全其美的选择。目前,国内5年期以上首套房公积金贷款利率为3.25%,相比4.1%的商贷首套最低利率依然存在较大利差空间。

以洛阳为例,该市在今年5月初刚刚调整个人、夫妻双方、青年人才公积金住房贷款额度至55万元、65万元、65万元。按照目前执行的首套房最低利率4.1%、贷款55万元、30年期,对于刚买房后进行转换的居民,可以节省利息6万元左右。

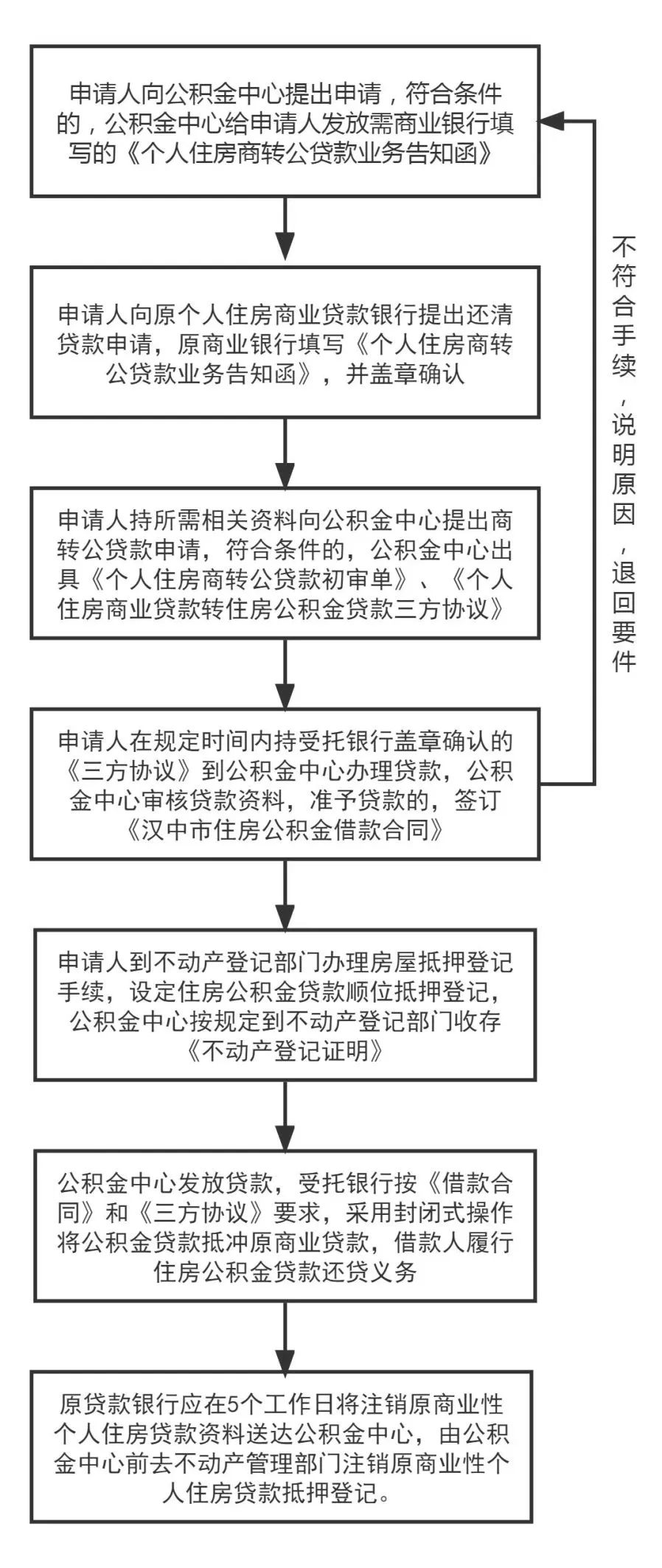

这一效果在当前尚未执行最低商贷利率的城市或更为明显。以汉中市为例,该市住房公积金管理中心政策法规科科长焦本禄在前述“汉中发布”文章中表示,当前当地商贷利率一般是4.5%左右,而公积金贷款现执行5年内首套房年利率2.75%,5年以上首套房年利率3.25%,二套房上浮10%的优惠政策。

陈文静认为,该政策主要针对存量房居民,尤其过去几年购房贷款利率相对较高,部分城市首套房贷利率高于5%,“商转公”之后,房贷利率明显下调,可以明显减弱购房者的还贷负担。不过,“商转公”业务需要取得房产证后办理,对于近两年在房贷利率较高时购房的居民,可能暂时不能满足办理条件。