股价承压较大,仍具有下杀空间。

昨夜美股指数分化明显,道指大涨1.46%,标普500上涨0.60%,只有纳指收跌0.04%。中概股则更是惊心动魄,网友纷纷戏称中概股是派去美股的卧底,仅凭一己之力就把纳斯达克拉下水,而中概里的领跌板块则是教育股。截至收盘,几个行业龙头,新东方(EDU)跌14.08%,好未来(TAL)跌11.64%,跟谁学(GSX)跌8.59%,平均跌幅超10%。

资料来源:WIND

这件事的直接诱因是网上流传的一则北京市朝阳区通知,通知要求,各区教委作为中小学学科类培训机构、外语语言能力培训机构及与中高考高度相关的学科类培训机构的行业主管部门,负责对其进行日常监管,并对其复课安排统一部署。目前,按照市委、市政府统一要求,三类培训机构(中小学学科类培训机构、外语语言能力培训机构及与中高考高度相关的学科类培训机构)继续停止线下培训和集体活动,具体复课时间另行通知。

就政策解读而言,文件源自相应国家“整治课外培训机构乱象”指导方针,监管逐步从校外到校内,形成整体化缩紧。另外,在线教育可能更是重点,前期中纪委对在线教育进行点名,总书记讲话也提及贩卖焦虑等不正之风,我们预计21年对于在线监管将更趋严格,加大力度管理,特别是线上的不合理买量行为会进一步得到控制,利好行业健康成长。对于线下教培,北京地区教培机构4月份正常复课预期或落空,具体落地政策仍持续观察。

受该通知影响,主要中概教育股因其基本盘都在北京,受影响大,且同样影响其他在A股的北京K12教育股,如紫光学大(000526.SZ),-7.10%、豆神教育(300010.SZ),-4.73%。

但无论如何,这则通知只是诱因,本质还是是市场对中概教育股高估值的不认可与业绩放缓的预期。

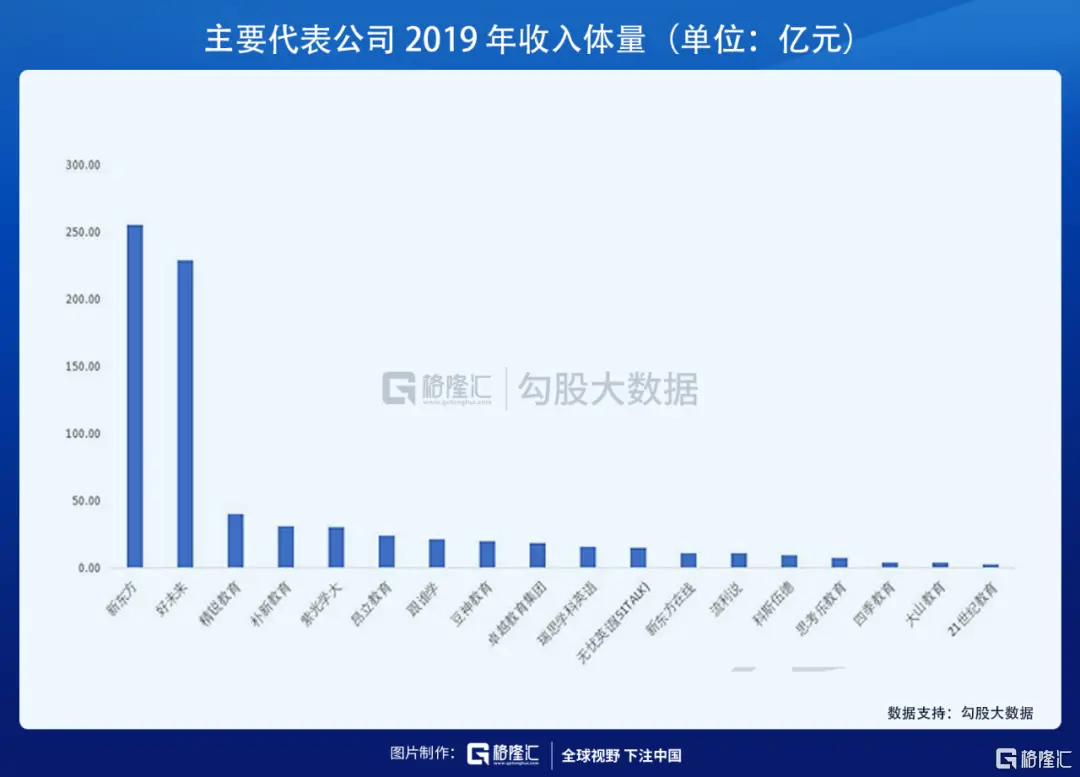

中概教育股代表主要是新东方与好未来,两者年营收超200亿元,龙头效应显著,第二梯队代表是跟谁学,体量在20亿元到40亿元之间,与头部差距较大,我们选取好未来与跟谁学为例,分别代表该领域大盘股与中小盘表现。

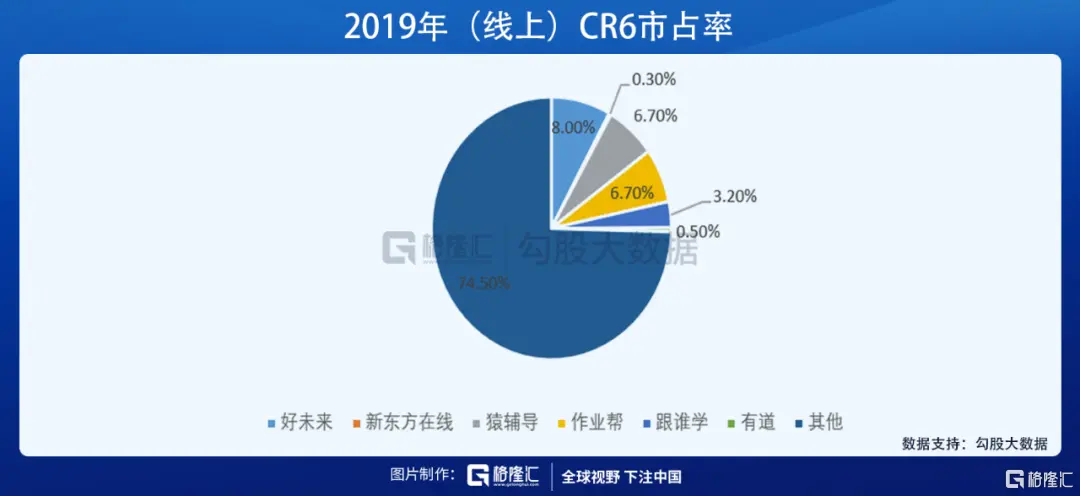

2020年同受疫情冲击,与国内教育股相比,中概教育股因其线上教育优势,受益明显。该年好未来(TAL)股价上涨48.36%,跟谁学(GSX)收涨136.55%。就授课模式而言,龙头好未来也通过线上线下同步的形式进行扩张,继续深耕线上数理教育;而跟谁学以线上大班课模式为主,当下还在保持高增长,市场对其财务质疑较多。

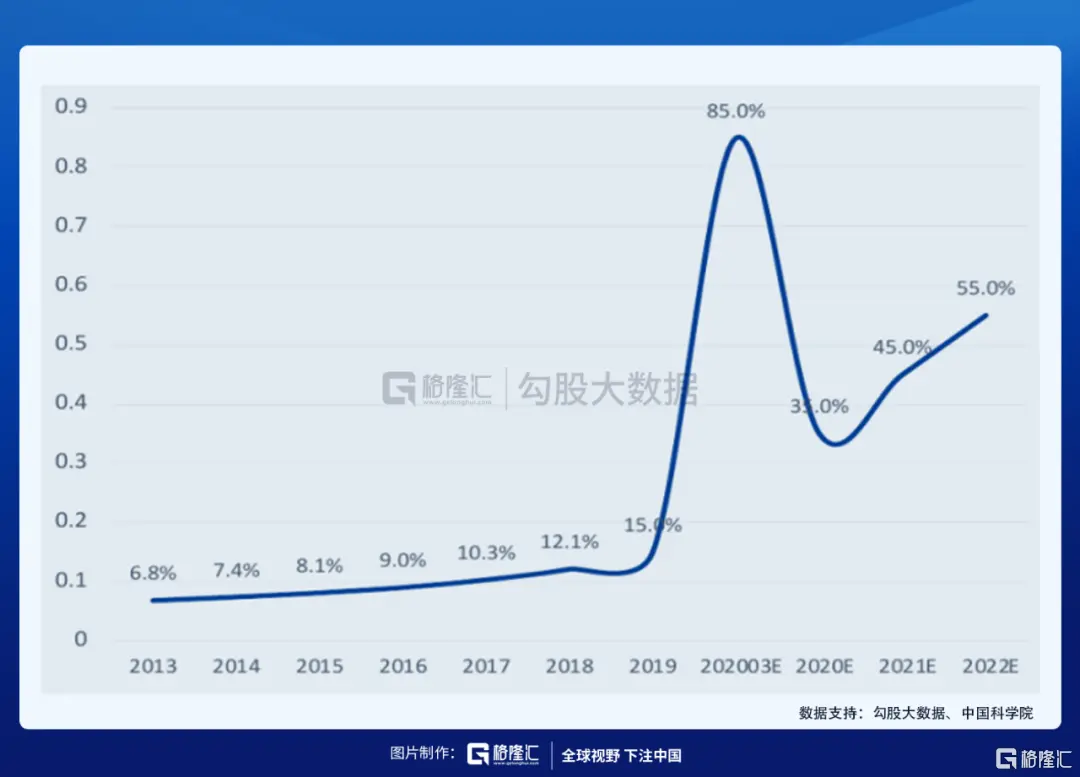

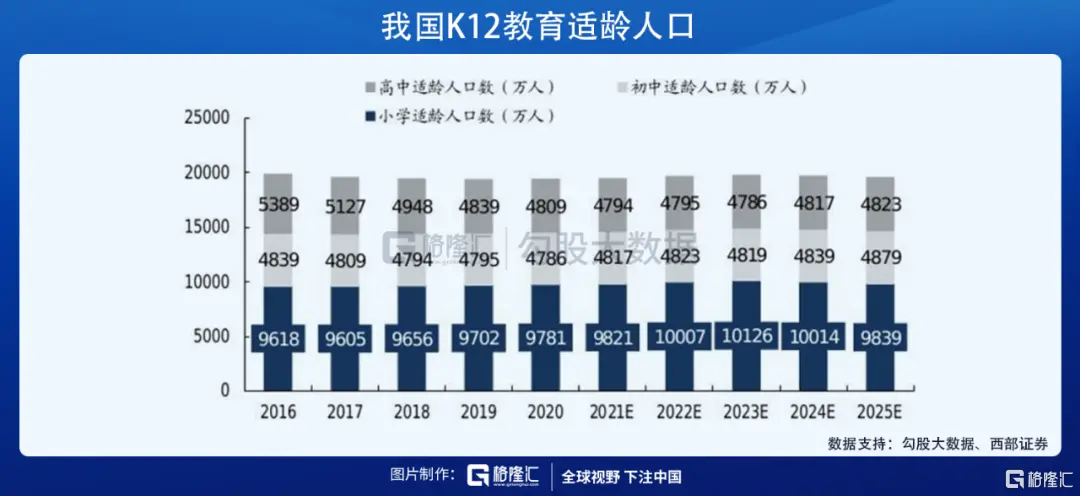

从2021年业绩增长来看,2020 年,由于疫情的爆发,K12线下业务无法开展,传统线下授课被迫转移成在线授课,据中科院统计,2020年3月我国K12在线渗透率高达84%, 我们预计全年渗透率约为35%,较去年渗透率水平提升20pct。这促成了前期股价提升,但在疫情恢复后,线上教育将把吃掉的部分市场会重新让回给线下教育,线上部分今年营收预计增速20%-30%左右,相较去年同比增速显著下降。

在营收端,看的是价和量两个维度,即量乘以价,就单课价而言,整体来说教育行业竞争格局十分分散,即使是两个龙头市占率也不高,所以常规课程辅导的价格提价幅度不大,甚至有的还在降价。以好未来(TAL)为例,好未来线下培训2017到2019年,客单价增速分别为2.5%,-8.2%,-8.4%。在行业龙头还在压价的格局下,短期内行业难存在整体提价逻辑。

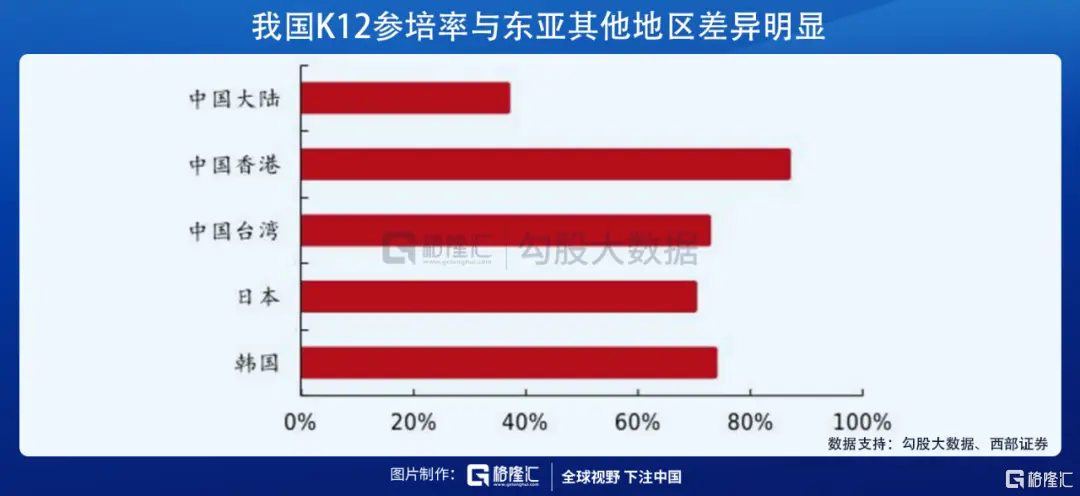

就量而言,2020年线上教育增速大涨,以跟谁学(GSX)为例,2020财年全年K12在线课程收入为62.37亿元,同比增长265.5%,K12在线课程正价课付费人次达542.9万,同比增长177.3%。但考虑到市场回归疫情前水平,并正常增长后,对于2021年K12培训市场人数的情况,我们做出如下预测,假设未来10年内参培率从当下38%逐步提升到日韩水平(70%),其量的增速中枢年化为6.28%。在适龄培训人数上,每年人数大致相当。叠加政策因素,乐观预计2021年中概教育股板块整体净利润情况能恢复到疫情前的80%。

在成本端,由于疫情导致线下停摆,虽然出清了大量行业内中小公司,但为保证公司生存,几乎所有行业大型玩家都聚焦于线上,这条赛道突然一下就变得非常拥挤,结果就是进入了烧钱大战,包括引流与教师成本都显著提高,损害了公司的利润率。

以跟谁学为例,为了提升教学品质和学生体验,公司教师薪酬增加,导致毛利率同比下降 6.9个百分点至72.1%。行业获客成本年内持续提升,公司的销售费用率同比提升了34.1个百分点至 81.3%,2020Q4的销售费用高达 18 亿元(其中流量费约 12.7 亿元,品牌费为0.6 亿元)。

公司的研发费率和行政费率同比上升了3.5和4.9个百分点至12.4%和9.8%。公司受拖累经营亏损为7.0 亿元,考虑到这类成本具有棘轮效应,玩家投入后无法轻易降低或离场,所以短期内,这种圈地跑马的趋势内看不到反转。