政府各种限制房贷金额、提高首付比例的措施,都是为了斩断这种高杠杆。但这时候,市场发明了一种新玩法,就是全款买房。

全款买房,是不是傻?当然不是。

这种炒房者真正的资金来源,是经营贷。

国家不让用房贷,可这个市场上有的是钱。他们首先从各种放款机构那里,获得超短期的过桥贷款,全款买房,然后注册一个小微企业,把房子拿去银行抵押,申请小微企业经营贷款,拿这笔钱去还购房款。

近年来,国家对小微企业的金融支持格外宽松,用房产抵押获得经营贷,比房贷还要香,算上中央、地方的贴息,有时候甚至能达到无息贷款的地步。

按道理,经营贷必须用于企业经营,银行有责任监督资金流向。但实际上呢,银行也知道,企业真拿这笔钱去经营,说不定就亏光了,心里巴不得你拿去炒房。

社会上也不乏各种中介机构,专门研究怎么规避银行对经营贷的监管。如何堵上经营贷这个口子,实在是个难题。

深圳这次的二手房指导价,虽然没法治本,至少大大降低了经营贷额度,算是很有益的尝试。

03.高周转,还能继续吗

上面这些调控手段,都是对买房者下手。而楼市中另一个大玩家,房地产开发商,也是调控的重中之重。

而且相比前者,中央对开发商的最新调控,在资本市场上引起了更大的震动。

2月份,据说自然资源部在内网上发布了一份文件,核心精神是,全国22个重点城市的土地出让,全年只能分三批集中进行。

这是什么意思呢?

我们前面讲了,买房是个高杠杆金融游戏。盖房更是如此。

一般来说,如果对房价进行拆解,里面大概30%-50%是土地出让金,15%-25%是税费,政府拿走了房价的大头。再扣掉建筑和运营成本,开发商卖一套房子,净利润率也就是10%左右。

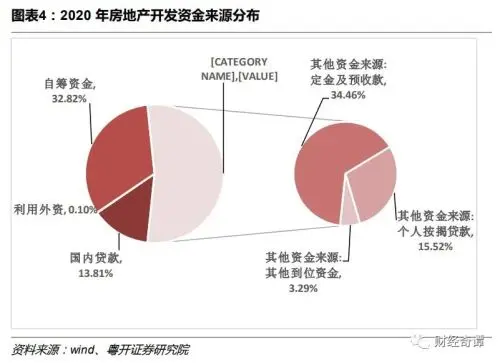

但实际上,除了土地出让金需要使用自有资金之外,盖房全周期所用到的资金,大部分来自开发商提前从消费者手里收来的预售款,以及各种渠道融资。

根据粤开证券统计,2020年房地产开发商的资金来源中,只有32.82%来自自筹,大概相当于3倍杠杆。而据《21世纪经济报道》分析,在土地出让金不要求全部自筹的年代,开发商杠杆率能达到7倍。

拿地-融资-预售这个链条一旦转起来,就变成开发商的印钞机。

这个商业模式的命门,在于速度。因为拿地和融资需要成本,更会吞噬自由现金流,如果企业不能尽快达到预售标准,从消费者手里把钱赚回来,游戏就玩不下去了。

除了楼市最火爆的年份,大部分时间房企的现金短债比都在1附近,手里的现金刚好只够还债。

所以,“高周转”是过去几年房地产行业最重要的概念。碧桂园正是凭借“456”的高周转模式(拿地4个月开盘,5个月资金回笼,6个月资金再周转),完成向一线房企的晋升。

而政府的想法也很简单,就是不让你周转起来。

今年元旦正式实施的“三道红线”政策,对房企融资做出限制,在地产和金融之间建立一道防火墙。

还没等政策生效,恒大就被爆出资金链断裂的传闻。

土地集中出让,也可以被视为打压“高周转”的政策延续。

过去,土地出让基本平均分散在全年,房企每个月都能拿地,开启一轮周转。现在土地集中出让,意味着一年只有三次拿地机会了,周转次数大大减少。

而且,每一块土地在拍卖时,都要全额缴纳保证金。现金本来就不宽裕的房企,显然不可能全部参加。每家企业能竞拍的地变少了,拍卖激烈程度大大降低,土地出让价格也就可以降低一点了。

04.“计划经济”

政府打压“高周转”,对房企一定是件坏事吗?其实不见得。

“去金融化”不是尽头,从中国楼市调控的进化中,我们甚至还能读出一点“计划经济”的色彩。

请注意,政府规定房价,绝不是计划经济。因为计划经济的精髓是供需均衡,而强行扭曲价格,无异于掩耳盗铃,并不能解决供需错配的矛盾。

但是我们仔细想想,土地集中出让会带来什么深远影响?

房地产其实是个进入门槛很低的行业,只要你能融到钱,盖房子交给施工队就好了,所以行业垄断程度一直不算高,竞争激烈。恒大、万达能制造首富,却始终杀不死三四线城市的地头蛇。

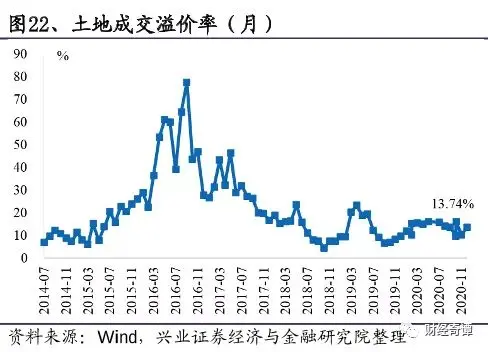

过度竞争的结果,就是土地拍卖溢价率飙升,房企自己给自己抬高成本。2016年,百城平均溢价率甚至达到80%。

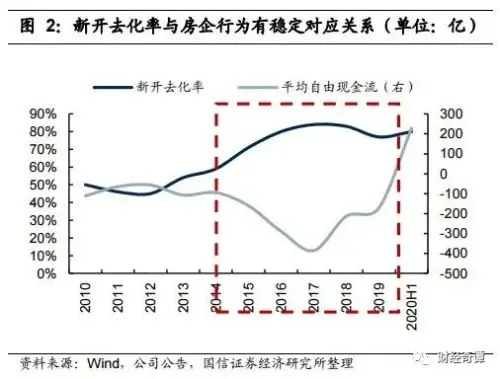

下面这张图也很说明问题,行业越景气,企业越没钱,因为大家要加速跑马圈地,以免在竞争中掉队。

土地集中出让,则强行改变了行业规则。每家企业能拿的地有限,那就只能待在自己能力圈里玩,大家排排坐,吃果果,大企业集中精力拿走最好的肉,小企业也安心喝碗里的汤。

有机构用“新古典主义”来形容这个政策。告别“现代主义”的高周转,降低土地拍卖溢价,反而可以保证单个项目更好的利润。

所以,政策发布当天,A股房地产板块集体涨停。