文/财经奇谭

2021年,房价是悬在中国经济头上的一把利剑。

去年疫情之后,一线城市的房地产“意外”成为了中国经济复苏最强劲的版块之一。

国家统计局数据显示,2020年全国70个大中城市中,北上广深四个一线城市的房价再度领涨,其中新建商品住宅销售价格同比上涨3.9%,二手房价格同比涨幅均超过6%。

市场机构的数字或许更能反映大家的直观感受。

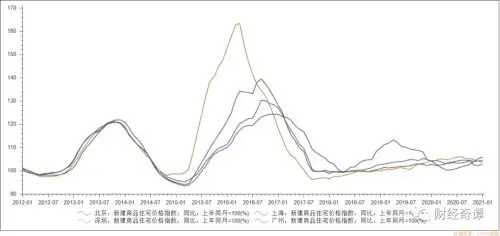

根据中国房价行情网跟踪,深圳2020年12月底二手房均价达到87957元,同比大涨34.25%。

深圳也是主要城市中房价启动最早的,去年3月就屡屡出现千万豪宅秒光的现象。

这让很多人联想到上一轮房价暴涨,深圳就是第一个出现增速拐点,北上广半年后跟进,然后扩散到二三线城市。

北上广深房价同比增速对比,绿色为深圳

到了2020下半年,上海、北京果然相继感受到楼市火热。再加上如今层层加码的限购政策,几乎已经到了加无可加的地步,利空出尽,剩下的就全是利好。

2015年的历史又要重演了吗?

但是,2021一开年,官方给了我们不少惊喜。

如果用一句话总结今年的楼市调控风向,那就是“去金融化”。从需求(买房)和供给(盖房)两个方面,我们都能明显看到这一特征。

01.二手房,也要管了

先说说买房。

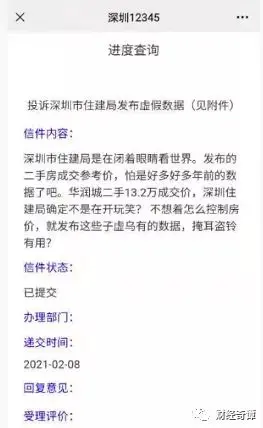

去年房价涨得最凶的深圳,今年出了个很有意思的政策。

2月8日,深圳给全市3595个小区,定了一个二手房指导价。很显然,这个价格是就低不就高。

有网友说,“吃完午饭,一看新闻,固定资产少了200万。”

200万还是少的,有挂牌均价19万/平米的豪宅,被标了13.2万的指导价。业主反手就去深圳市长热线上,投诉了深圳住建局。

政府给一手房限价,在全国都是常态了。可是你管得住开发商,还管得住每一个卖房的老百姓吗?

在二手市场上,大家有太多手段可以规避政府限价,甚至还巴不得政府备案价低一点,来节省税费。

深圳的办法,不是管老百姓,而是管银行。

深圳多家银行证实,已经收到政府要求,二手房房贷只能按照指导价发放。也就是说,一套指导价500万的房子,买卖双方固然可以用私下交易的方式,把价格加到600万,但是银行发放贷款时,就只给你500万。

多出来的溢价,买家只能自己去筹钱。

这相当于大幅提高了二手房交易的首付比例。

比如你原来买这套房子,首付最低是600万的30%,也就是180万。有了500万指导价之后,自筹资金变成了500万的30%,再加100万,总计250万,实际首付比例是41.7%。

理论上来说,直接提高首付比例并不是一个特别好的房价调控手段,因为这样会无差别打击到真正的刚需。对于炒房者来说,首付高低无非是多赚少赚的问题,真正的刚需,却可能就因为首付提高了10万,而彻底无法上车。

但是深圳二手房指导价的效果,还要结合这两天的另一个消息来看:企业用房子抵押获得经营贷,也要按二手房指导价来评估了。

而企业经营贷,被认为是当前个人买房被严格限制的情况下,楼市增量资金的重要来源。

房地产专家任泽平有一个很著名的论断,房价短期看金融,中期看土地,长期看人口。只有拉到几十年的长期尺度上,房价才取决于老百姓的需求,而短期看,房子的本质是金融品,房地产市场就是一场金融游戏。

我们先来复习一下,经营贷在这场金融游戏里扮演了什么样的角色。

02.金钱魔术

在过去一段时间里,房地产不仅仅是一场金融游戏,还是中国进入门槛最低的高杠杆金融游戏。

很多人在论证中国房价过高时,会提到租售比这个概念,也就是月租金跟房价的比值。这个概念的意义是,你花钱买了房子,要租出去多少个月才能回本。

根据诸葛找房数据,2020年底深圳房价租售比是1:757,回本周期是757个月,大概63年。照这么看,大部分人买了房,这辈子都没法回本。

但是如果把房子比喻成股票的话,租售比相当于股息率,中国没有几个股民是冲着股息率去炒股的,大家盯的是买卖差价。

只要房价一直保持不错的增速,买房什么时候都是划算的。

那么,拉长了看,中国房价的增速实际是多少呢?

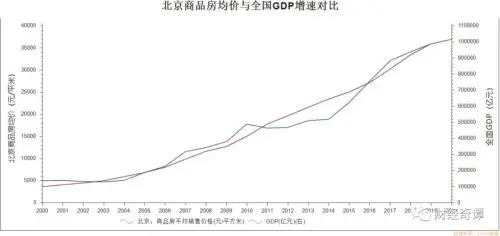

根据国家统计局数据,北京商品房均价从2000年的4919元/平米,增长到2019年的35905元/平米,20年6.3倍,年化增速大概是9.6%。

9.6%的回报率,在经济增速整体下行的今天看上去很不错,但是放到20年里,最核心城市的房价也不过跑平GDP增速而已。

一般来说,名义GDP增速大致就是全国所有企业的盈利增速平均值,优秀企业应该远远跑赢这个速度才对。也就是说,买上市公司的股权,原本应该是比买房子更好的投资。

可为什么发财的都是买房子的人?为什么社会上的钱都流向了楼市?

因为买房是自带高杠杆的。你买100万的房子,首付只需要30%,也就是30万。一年后赚到9.6万,回报率32%。

当然,我们还要考虑贷款成本。假设贷款利率是5%,70万贷款一年的利息就是3.5万,这一年你实际赚了6.1万,回报率大概是20%。

20%的复利意味着什么?意味着4年翻倍。如果这个游戏能一直玩下去,你的30万首付,20年后会变成1150万。

买房不仅回报高,而且还很安全。敢于加杠杆的股民,也不在少数,但是短期的股价波动就能轻易让你爆仓。可是房贷期限长达30年,中间房价暴跌,银行也不会来催你还贷款。

鱼和熊掌兼得,就催生了炒房神话。