本篇为《天然气行业发展蓝皮书(2020)》的热点专题篇,专门就天然气发电业务的业务模式、发展现状和发展趋势进行深入研究和探讨,以期带来有意义的参考。

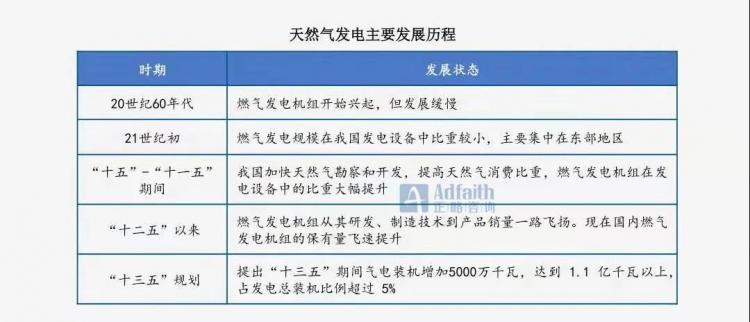

一、天然气发电发展历程

我国的燃气发电起始于上世纪60年代,但总体发展速度缓慢,到2000年底燃气发电装机规模600万千瓦,在全国装机规模中占比微乎其微,主要分布在东部经济发达地区。

从“十五”规划开始,我国利用天然气战略发生了较大调整,“十五”规划纲要确定,“加快天然气勘察、开发和利用、统筹生产基地、输送管线和用气工程建设、引用国外天然气、提高天然气消费比重”。随着燃气发电产业持续发展,燃气发电装机容量也在不断增加。

近年来,国家对于天然气发电的政策基本是一致的,即支持燃气发电的“有序发展”和“适度发展”。2017年6月,国家发改委发布《加快推进天然气利用的意见》,提出将天然气培育成为我国现代清洁能源体系的主体能源之一,到2020年天然气占比力争达到10%左右。

2020年是“十三五”规划收官之年,恰逢新冠肺炎疫情蔓延,对全球政治经济及我国的经济社会发展带来了重大影响,面对不确定性加剧的新形势,能源行业的发展将面临更多的新挑战、新变局。然而,实现清洁低碳转型依旧是能源发展不可动摇的前进方向,加大节能减排力度依旧是能源发展必须坚持的重要措施,气电发展也与十九大报告提出的满足人民日益增长的美好生活需要、建设美丽中国和构建人类命运共同体的奋斗目标密切相关。

二、天然气发电的优劣势

全球天然气资源极为丰富,不仅本身是可负担的清洁低碳能源,还可弥补可再生能源在稳定性方面的不足,支撑可再生能源大规模发展,天然气发电将在我国构建清洁能源体系中扮演重要角色。

一般来讲,天然气发电的优劣势主要体现在:

三、天然气发电行业发展现状

随着我国天然气产业的持续发展和资源环境约束的日益加剧,我国气电逐步发展壮大,至2019年底我国气电装机容量已突破9000万千瓦。

自2010年以来,气电产业虽然经历了天然气供应阶段性紧张、气价上扬、电力需求增速放缓等不利因素的影响,但整体仍发展较快。

但由于同期风电、光伏发电的迅猛发展,使得气电在总装机容量的比重增长并不明显,特别近5年基本维持在4.3%-4.5%。

气电在火电装机的比重却保持了较为明显的增长态势,表明气电作为低碳清洁能源在我国能源结构调整和低碳转型中地位越来越重要。

受资源条件、管线建设以及经济发展水平的限制,目前我国气电机组分布很不均衡,主要集中在珠三角、长三角和京津地区。广东地区是目前气电装机容量最大的省份,华东地区是燃气轮机最集中的地区。

我国气电装机容量中以五大发电集团为主,约占全国总装机容量的50%。其中华电、华能装机规模较大,截至2019年分别达到1509万千瓦和1042万千瓦(分别占气电总装机的16.7%、11.5%)。中海油依托上游天然气产业的优势,拥有846万千瓦装机。

四、天然气发电行业供应链及运营主体

我国天然气发电行业上下游产业链主要由三类主体构成。上游天然气供应方包括国内石油公司及城市燃气公司等,发电企业负责燃气发电厂的投资运营,利用从上游供气方购买的天然气并转换成电力,按照上网电价出售给下游电网公司。

目前我国天然气电厂运营主体分为三类:

第一类是国有大型发电央企,如:华电集团、华能集团、中国电力投资集团等;

第二类是地方政府出资控股的省属电力投资集团及能源集团,如浙能集团、申能集团、京能集团等;

第三类是石油天然气生产供应公司,如中海石油气电集团。

现有的集中式燃气发电厂基本上位于经济发达的地区,包括:京津塘、长三角、珠三角、东部沿海等地,在这些地区地方政府财政承受能力强,尤其是在前期天然气发电经济性不高时,能够为发电企业提供大量补贴,维持机组的基本运行。近两年,随着我国各地环保压力不断加大,山西、宁夏、重庆等地也陆续有燃气电厂投产,燃气电厂分布更加广泛。

五、天然气发电应用型式及成本分析

目前,天然气发电主要用于基载或调峰,燃气发电机组以基载模式连续运行,向电网提供电力。这种应用可以弥补集中供电引起的电力供应不足的问题。此外,天然气发电机更适用于天然气资源丰富而市电缺乏的区域。

以华北地区为例,“十三五”期间,天然气发电增量为17470MW,其中天然气集中式发电的增量为10482MW,天然气分布式发电的增量为6988MW。根据相关数据和案例统计,天然气集中式发电的单位投资额为400万元/MW,分布式发电的单位投资额为680万元/MW。