有句话说的好,想赚钱,就要去离钱最近的地方。要说哪离钱最近,就是金融行业了。银行、放贷、炒股等等。

但是我等草根,没钱没资源,稳得做不了,比如银行放贷,能做的也做不了庄。

庄家以下,皆为韭菜。例如股市,一赚二平七亏本,这句话满大街的人都知道。

难道离钱近的地方,就没有我们落脚之处?不是的!

大道五十,天衍四十九。天道缺一,但留一线生机。

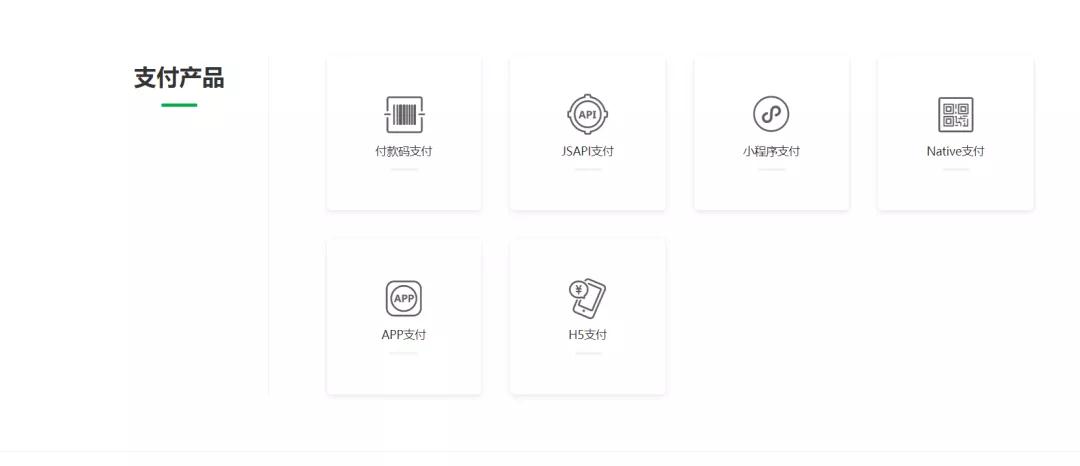

第四方支付

支付的方式,由古至今,是不断进步的。

第一方支付:现金支付;

第二方支付:古代的钱庄,宋代的交子,现代的银行,银行卡。

第三方支付:财付通,支付宝,这些方式的出现,使网络交易变得便捷。但是,无论是微信H5,还是支付宝,支付接口,都只会给企业开放,并且有严格的审核机制。

费率在百分之0.6%—1%之间。结算方式根据不同行业,又分为即时到账与T+7到账。

但个人的网站、APP,比如Q牌类游戏,个人搭建的资源站,也是有交易需求,但却没有资质,怎么办?

天下攘攘。皆为利往。天下熙熙。皆为利来。有钱赚就有解决方案,第四方支付应运而生。

第四方支付又叫易支付,集成多个三方支付接口,开放给个人和商家,一半结算放方式是D+1,也就是第二天结算。

目前市面上主流的费率是3%—4%。也有2%的,但一般都是搭建后给自己的客户,或朋友使用的。

个人经验,如果是一个陌生的服务商,费率2%左右,有极大的跑路风险。

而我们,就是要做这样一个系统,服务个人和有需求的小商家,赚取这2%-3%的服务费差价。

也就是说,平台每天5万块的流水,我们每天可以净赚1000—1500元。

第四方支付平台分两种,一种是易支付,你需要域名,服务器,一套源码,还有企业资质,这一套大概几千块就能下来。

优点是极小的掉单率,支付时,直接调用微信/支付宝进行支付。缺点是平台参与结算,也就是资金经过平台手中,有跑路风险。

消费者付款时与平时使用微信/支付宝支付没有太大的区别。

另一种是码支付,资金即时到达用户账户,平台不参与结算,用户只需在平台预存手续费。

优点是极小的跑路风险,缺点是容易掉单。

码支付搭建时不需要有企业资质,只需要域名、服务器、再加一套源码。客户需上传自己的收款码到平台,并且有一部手机下载特定的软件,进行24小时监控微信,支付宝收款信息。消费者支付时,需要扫码支付。

支付流程是,消费者扫码支付——用户手机收到收款信息——软件向系统返回到账信息——系统通过接口通知用户的网站收到钱了——用户的网站发放商品。

搭建教程,因为各种原因,我这里就不多写,大家去网上找人就可以,加上源码,价格几百到几千不等。

如何赚钱:

有了系统,我们开始赚钱,我们的收入由流水决定,流水是商户带来的。

获取商户赚取利益,我这里有“人、神、魔”三种方法:

做人:分析我们的用户,主要是Q牌、影视、代刷网、各种资源站。

以发卡网为例,我们百度代刷网 ,随便点进去一个:

都会有客服QQ,只需挨个联系,给予优惠,例如:降低费率,只要价格开到位,用谁的不是用?用你的还能省点,省一点是一点。

你只需列出商户类别清单,通过各个渠道扫一遍,不需多长时间,你就有大批的客户。

如果你有心,会知道,一个大商户顶的上好多小商户,具体怎么做,就不用多说。

做神:

什么大商户小商户,小孩子才会做选择,而我全都要!

做人,是挨个寻找商户。

做神,需要我们从源头切入,大小通吃。

如果你有心,就会知道,做这些站的人,很多都不懂技术,都是通过猪八戒,淘宝,百度等各个渠道,找人做的,而我们就是要找到给人搭建程序的这批人。

这些人,有一部分是自有平台,另一部分是给客户接入自己常用的平台。

我们只需搭建一个带有分润系统的平台,去寻找这些程序的搭建者,给与其足够的分润。

20%不行就30%,还是那句话,利益足够,什么都可以实现。

这些人能够专职做这些事,每年至少搭建上百个平台,搞定他们,这些平台大多数都将成为你的商户。

搞定10个,你一年就多出几百个商户。搞定100个,你一年最少多出几千个商户。

每月10W流水,你就赚3000.每月100W流水,你就赚30000,千万流水就是30W。

做魔:

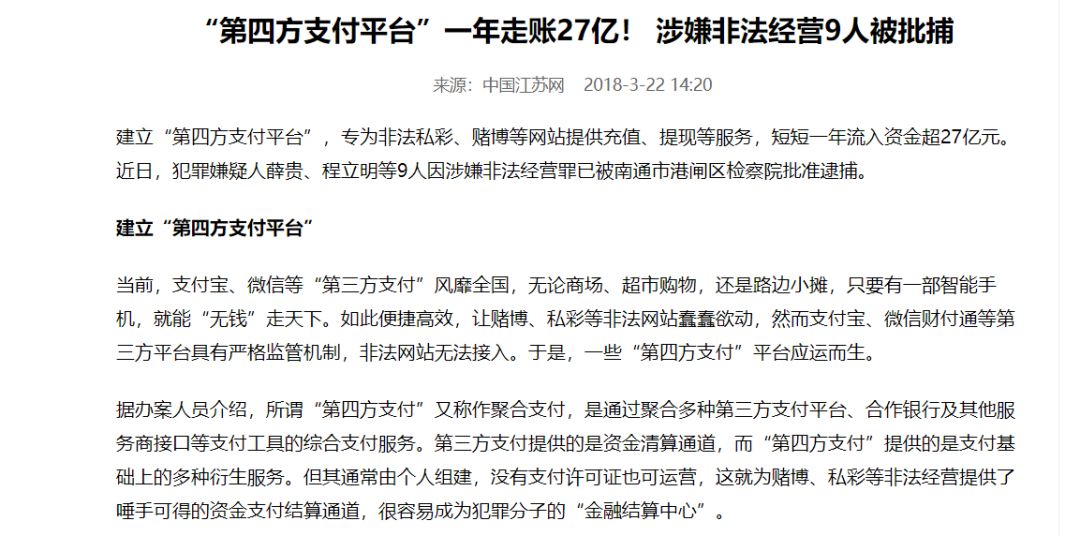

这部分你参考一下就可以,不建议操作。我也不多写。首先看下这个新闻。

不得不说,这个团伙太傻了,岂不知法网恢恢疏而不漏,做大必死? 而我们,只需黑吃黑。。后面省略N个字。